一、市场回顾

9月中旬以来,A股呈“过山车”走势,主要指数先涨后跌。结构上看依然是大小盘分化局面,但代表大盘股的沪深300和上证50指数跌势趋缓,中小盘为主的中证500指数在上旬上涨加速后出现较大回落,市场成交量活跃在1.3-1.5万亿元左右。板块上跌多涨少,领跌板块主要是电气、纺织、贸易、机械等,涨幅居前的板块为石油、医疗、化工、电力,前期表现较好的光伏、锂电等有所走弱。在市场走弱的影响下,50指数股票多头策略出现一定幅度的亏损。基差方面,沪深300和中证500基差均有不同程度的收敛,中证500基差的贴水程度依然较大。上证50基差转正并持续扩大,最大达到0.2%,整体上看基差波动幅度有限,50指数股票对冲策略未受到显著影响,该策略在上周获得小幅盈利。

美股方面,受美国8月CPI仍处高位,以及税改方案等因素的影响,上周美股未能从回调中恢复,主要指数处于跌后横盘整理过程。板块上普跌,能源、汽车、电子、零售相对较强。中概股表现较弱,自9月上旬反弹至高点后持续回落。港股方面,恒生指数在震荡后再次下跌并接近前期低点,恒大流动性问题引发地产、金融等板块下跌,教培“双减”政策严格落地、政府对互联网科技企业的监管强化继续推动教育、科技板块走弱。50指数在港股、美股配置的比例不大,所受影响较小。

大宗商品方面,WTI原油延续上周上涨行情,10月合约继续走高至73美元附近,加上国内各地“能耗双控”政策实施,国内多数化工品走高。伦敦LME金属走势有所分化,铜下行至震荡区间下部,处于上涨趋势中的锌、镍出现回调,铝高位窄幅波动,锡处于上涨过程中但波动有所减弱,铅连续多日下跌,国内金属受外盘影响较小,前期大幅上涨的铝高位震荡,铅进入下跌通道、镍高位回调、锡价上涨并创短期新高。黑色品种有所分化,焦煤、焦炭出现回落,动力煤、铁合金、铁矿石延续此前走势。农产品价格整体稳定。期货市场波动不减,但在政策和交易所规则的限制下,部分品种的趋势延续性减弱,50指数CTA及衍生品策略在上周小幅亏损。

二、指数走势

(一)中基优选私募基金50指数

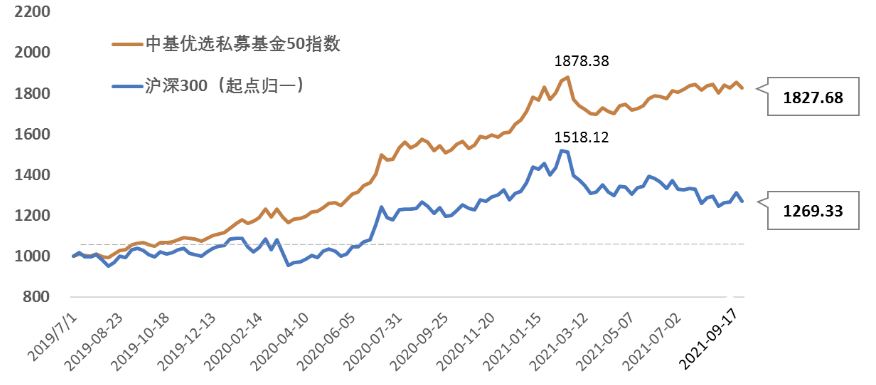

50指数在9月17日当周收于1827.68点,较9月10日当周下跌1.48%,同期沪深300指数下跌3.14%。最近一年,50指数上涨20.29%,沪深300指数仅上涨4.94%,50指数跑赢沪深300指数达15.35%。

图1:中基优选私募基金50指数走势图

(2019年7月1日至2021年9月17日)

表1:中基优选私募基金50指数近期变动

指标方面,50指数年化收益率超过30%,接近沪深300指数年化收益率11%的3倍;风险方面,50指数的年化波动率不足13%,最大回撤不超过10%,均显著低于沪深300指数;风险收益比方面,50指数的夏普比率为2.26,而沪深300指数仅为0.47。

表2:中基优选私募基金50指数业绩表现

(2019年7月1日至2021年9月17日)

(二)中基优选私募基金50稳健型指数

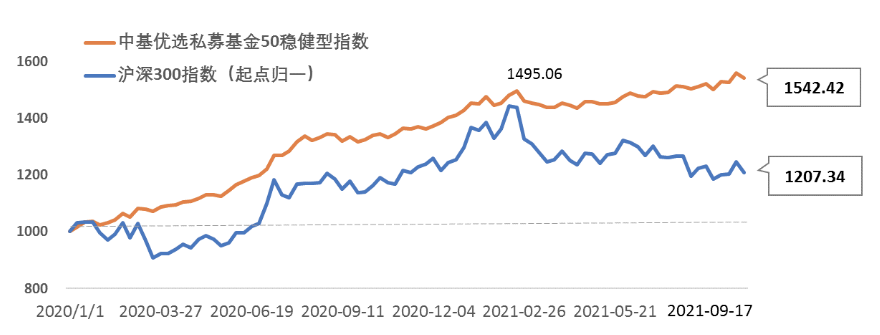

50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“50稳健型指数”)的基准日为2020年1月1日,9月17日当周收于1542.42点,较9月10日当周下跌1.00%,最近一年,50稳健型指数盈利16.95%。

图2:中基优选私募基金50稳健型指数走势图

(2020年1月1日至2021年9月17日)

表3:中基优选私募基金50稳健型指数近期变动

50稳健型指数以稳健收益为目标,成立以来指数年化波动率仅为8%,最大回撤不超过4%;收益方面,50稳健型指数累计收益超过50%,年化收益率接近30%,夏普比率超过3。

表4:中基优选私募基金50稳健型指数业绩表现

(2020年1月1日至2021年9月17日)

三、成份表现

(一)50指数成份表现

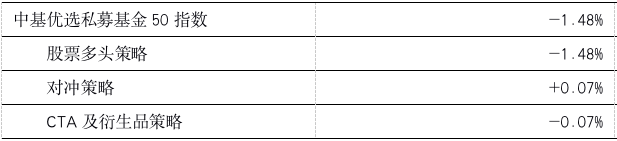

上周50指数下跌1.48%,三大类策略中对冲策略贡献了0.07%,股票多头策略、CTA及衍生品策略分别亏损-1.48%、-0.07%。

表5:中基优选私募基金50指数分策略业绩贡献

对冲策略中表现比较突出的是中高频类策略;CTA及衍生品策略中的量价中高频类策略和另类策略有一定的盈利;股票多头策略中成长风格和择时轮动风格两类基金亏损较少。

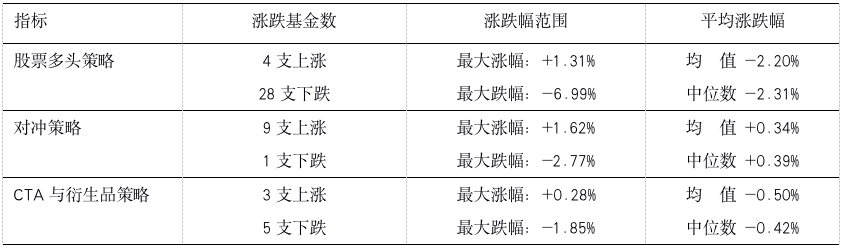

表6:中基优选私募基金50指数成份基金表现统计

上周50支成份基金中有16支盈利,对冲策略下绝大多数成份基金盈利。从统计指标上看,各大类策略下成份基金表现比较均衡。

(二)50稳健型指数成份表现

上周,50稳健型指数下跌1.00%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献了0.18%,经均衡配置的股票多头策略、CTA及衍生品策略分别亏损0.95 %和0.23%。

表7:中基优选私募基金50稳健型指数分策略业绩贡献

二级策略方面,对冲策略下绝大多数子策略盈利,中高频类策略盈利居前;CTA及衍生品策略下的另类策略、股票多头策略中的动态交易策略表现相对较好。